お知らせ

賃上げ促進税制/人材確保等促進税制/所得拡大促進税制

公開日: 2022年6月27日

近年、社長さん方から『従業員に支給する給与を増やすと会社の税金が安くなるらしいね?』とご質問をいただくことが多くあります。

この税制については、毎年の改正に次ぐ改正で、似たようなものなのですが、現状はタイトルの3つの税制についてのお話となり、実は少しややこしくなっています。

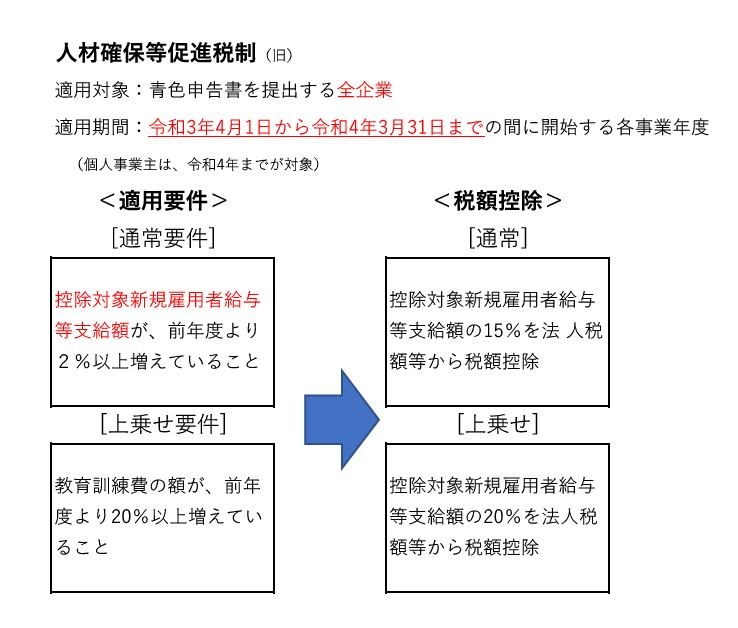

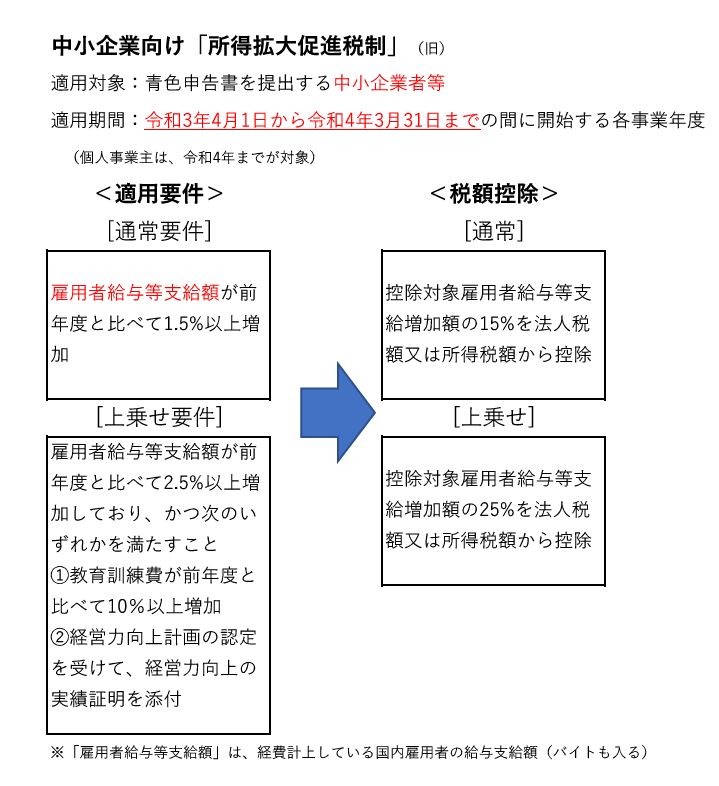

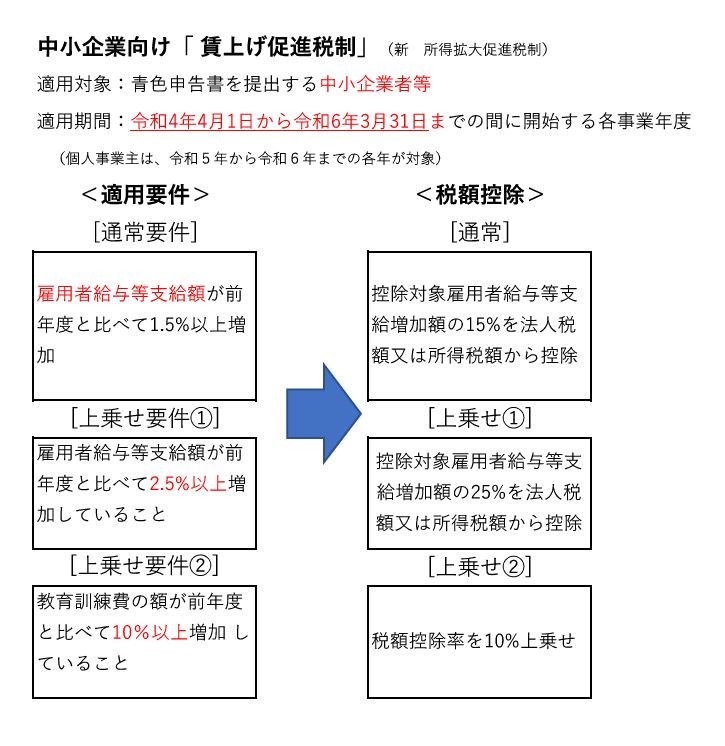

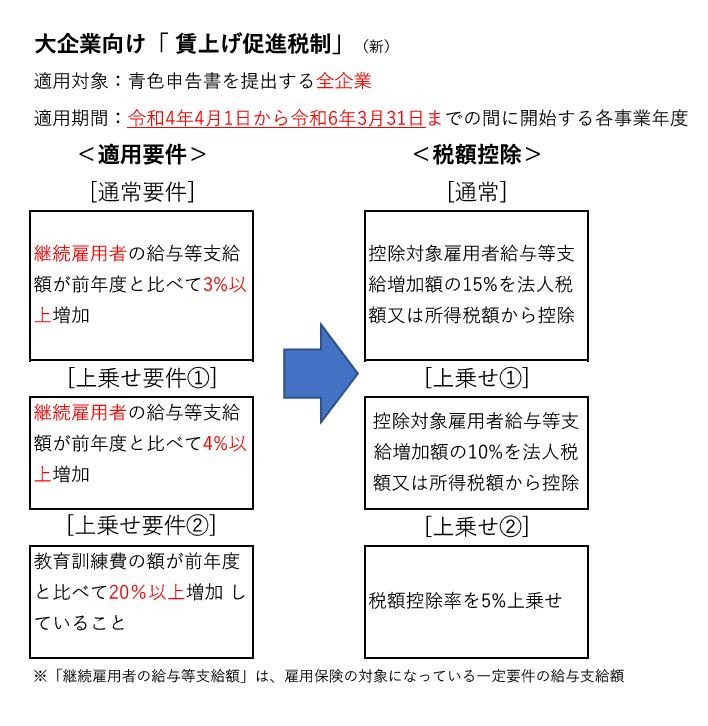

下記で、整理して簡単にまとめました。

《ポイント》

・違いは適用時期と税額控除の要件

・どれも税額控除額の上限は 法人税額又は所得税額の20%(通常・上乗せ共通)が上限となっています。

《注意事項》

・「所得拡大促進税制」(旧)と中小企業向け「 賃上げ促進税制」は決算に計上した給与額総額で比較して増加割合を判定します。 ※未払計上額も対象

各税額控除額の計算では、各年の雇用調整助成金などで補填されているものは引いて、控除対象額として計算します。

・旧所得拡大税制の教育訓練要件の上乗せ措置の適用を受ける場合、教育訓練費の明細を記載した書類を確定申告書等に添付が必要 でしたが、適用緩和により、 新しい賃上げ税制では教育訓練費の明細書類を保存することで適用 となりました。また、新しい賃上げ税制では経営力向上計画による上乗せ適用は廃止となっています。

細かい要件は、ほかにも色々ありますが、おおまかに上記の通りとなります。

ご参考⇩↓各制度資料をまとめてくれている関東経済産業局のページ

https://www.kanto.meti.go.jp/seisaku/jinzai/zeisei_shotokukakudai.html