お知らせ

暦年課税と相続時精算課税制度[令和5年度税制改正]について

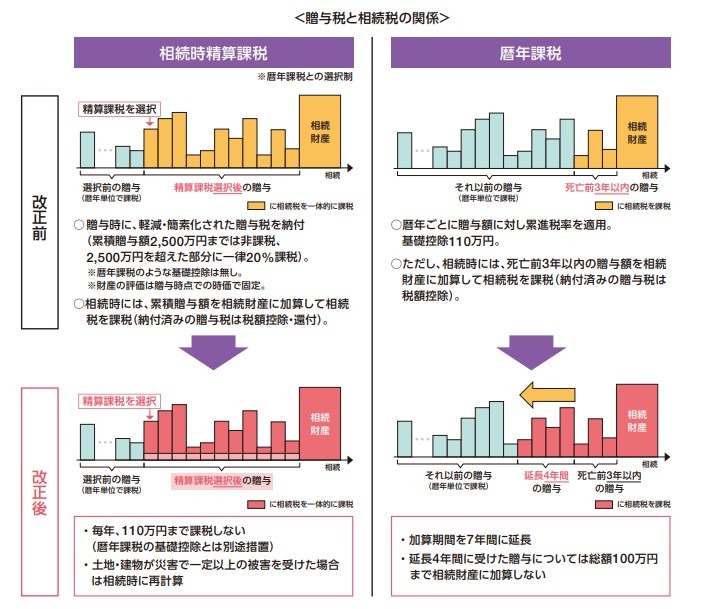

暦年贈与について、生前贈与の相続財産への加算期間が7年に延長され、相続時精算課税制度に年間110万円の基礎控除が創設されました。

■相続時精算課税制度について、暦年課税の基礎控除とは別途、110万円の基礎控除を創設する とともに、相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場 合に相続時にその課税価格を再計算する見直しを行います。

■暦年課税において贈与を受けた財産を相続財産に加算する期間を相続開始前3年間から7年間 に延長し、延長した4年間に受けた贈与のうち総額100万円までは相続財産に加算しない見直 しを行います。

※上記見直しは、令和6年1月1日以後に受けた贈与について適用されます。

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei23_pdf/zeisei23_02.pdf

パンフレット「令和5年度税制改正」

ご質問として、次のようなご質問をいただいております。

・相続時精算課税制度と暦年贈与、どちらが有利か?

・相続時精算課税制度と暦年贈与の併用はできるのか?

・令和5年のうちに暦年贈与をした方がよいか?

改正後、死亡前の持ち戻し期間が延びた暦年贈与と、使い勝手がよくなった相続時精算課税制度のどちらを使うかについては、例としては次のような選択が考えられます。

ご高齢などであまり時間をかけず『子に生活資金を少しでも前渡ししたい』といった場合、相続時精算課税制度を利用することが考えられます。亡くなる直前であっても年110万円までなら、相続税も贈与税もかからないためです。

また、『お孫さんに少しでも将来のためのお金を残したい』と思うなら、暦年課税制度が考えられます。相続人や受遺者でない人は、生前贈与加算は適用されないため、亡くなる直前の贈与であっても孫には相続税はかからないためです。

生前贈与の持ち戻し期間7年よりもまだまだ時間があるという方は、これまで通り年110万円までなら非課税になる暦年贈与の基礎控除を活用して、時間をかけて次世代に資産を移転させるという考え方もあるかと思います。

相続時精算課税制度は、暦年贈与(基礎控除が110万円)と併用することはできませんが、父母ごとなどで選択することはできますので、たとえば、父については相続時精算課税制度を選択し、母については暦年贈与を選択することが可能です。それぞれの非課税部分を活用することは可能です。

また暦年課税を適用した後に相続時精算課税制度に切り替えた場合、贈与者の相続発生のタイミングによって、どの暦年贈与を・どれだけ相続財産へ加算するのかを見極める必要がある点にも注意が必要です。

相続時精算課税制度を適用して取得した宅地等については、相続発生時に小規模宅地等の特例を適用することはできないこともご注意ください。

「どのように生前贈与すべきか」でお悩みの方は、ご相談ください。