お知らせ

「中小法人」と「中小企業者」、「中小企業」と「小規模事業者」

公開日: 2024年7月8日

似ていますが「中小法人」と「中小企業者」という言葉があり、税法上の定義が違います。

どちらも「資本金の額等が1億円以下」となる法人等となりますが、

法人税法上の「中小法人等」 と 租税特別措置法上の「中小企業者」で区別されています。

ややこしいのですが、下記のような適用される税制上の優遇措置が違っています。

【中小法人の特例】

・法人税の軽減税率の特例

・交際費の定額控除限度額

・貸倒引当金制度

・貸倒引当金の法定繰入率の適用

・留保金課税の不適用

・欠損金の繰越控除制限の不適用 欠損金の繰戻還付 など

【中小企業者の優遇制度】

・機械等を取得した場合の特別償却又は法人税額の特別控除

・経営力向上設備等や経営改善設備等の特別償却又は法人税額の特別控除

・少額減価償却資産の取得価額の損金算入特例

・所得拡大促進税制の優遇 など

[国税庁 No.5432 措置法上の中小法人及び中小企業者]

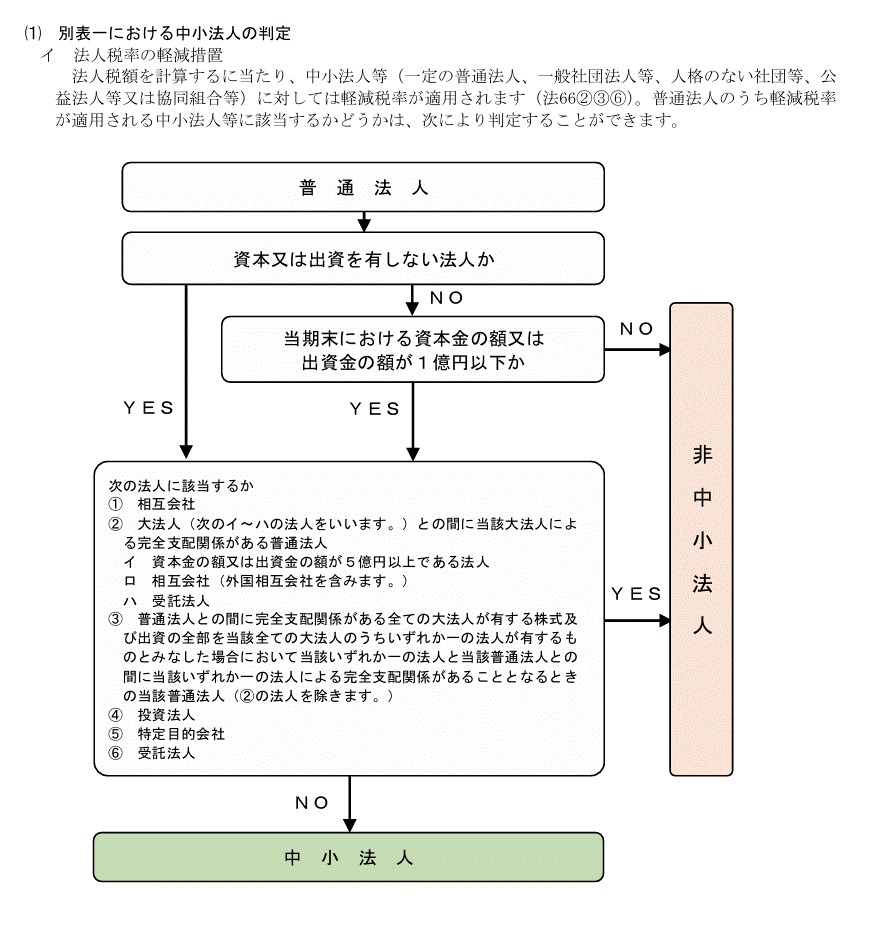

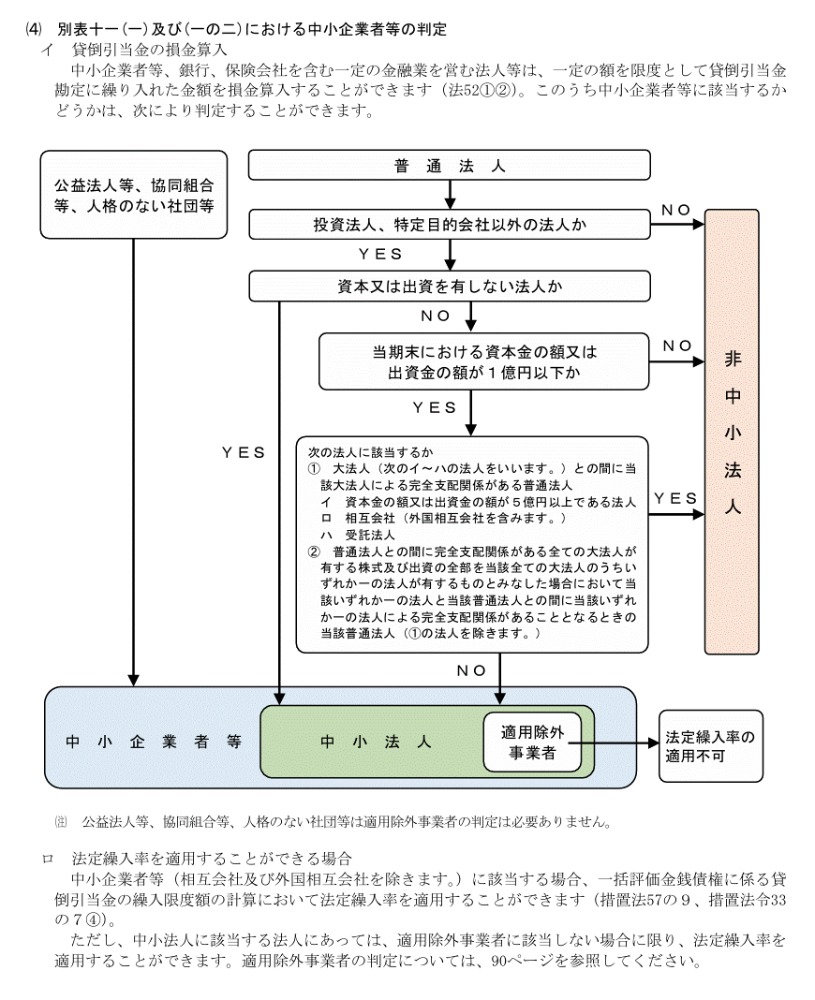

中小法人と中小企業者の判定及び適用除外事業者の判定フローチャートは下記のようになっています。

そのほかに「中小企業」と「小規模事業者」区別もよく聞きます。

補助金の申請などでよく見かけると思いますが、これは[中小企業基本法]による中小企業者の範囲と小規模企業者の定義となっています。