お知らせ

令和8年の源泉所得税の算定方法

給与に係る所得税は毎月の給与からあらかじめ源泉徴収されています。

こういった給与から天引きされる源泉所得税はどのように算定されるのでしょうか。

また、税制改正により令和8年以降の算定方法に一部、影響があります。

源泉所得税の算定方法と、税制改正の影響、年末調整との関係について見ていこうと思います。

そもそも源泉所得税は、

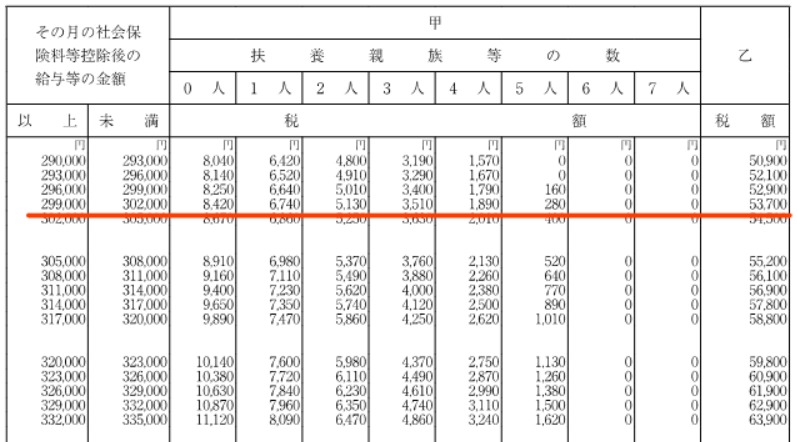

・毎月の社会保険料控除後の給与

・扶養親族等の数

の2つから算定できます。

例えば、社会保険料控除後の給与が30万円、扶養親族が0人の方の源泉所得税は8,420円になります。

社会保険料控除後の給与が30万円のままで、扶養親族が5人になれば、源泉所得税は280円と変化します。

では、「扶養親族等の数」とはどういった方を指すのでしょうか。

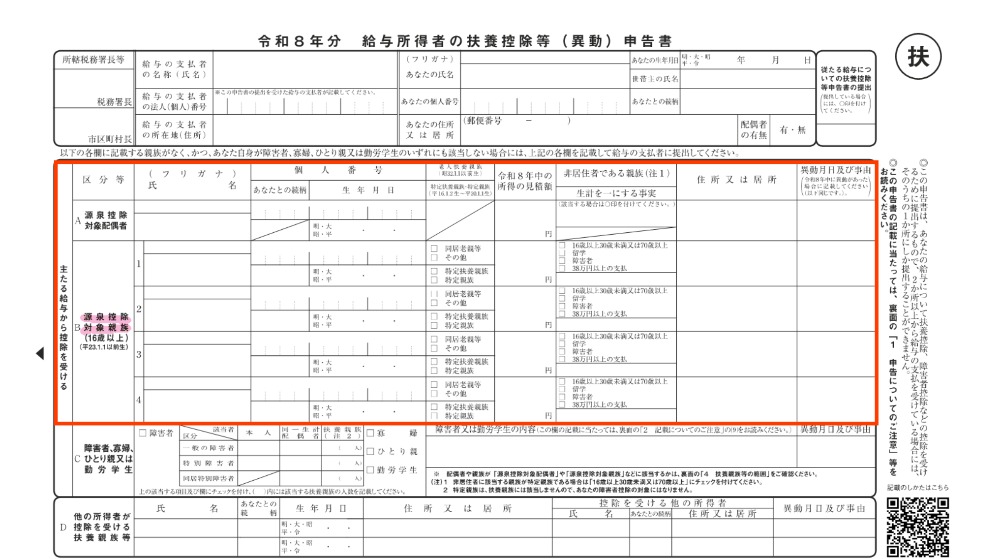

扶養親族等の数は、年末調整のときに提出する扶養控除等申告書に記載された配偶者、扶養親族の合計人数から算定します。

期中に変更がない限り、1年間固定で算定となります。

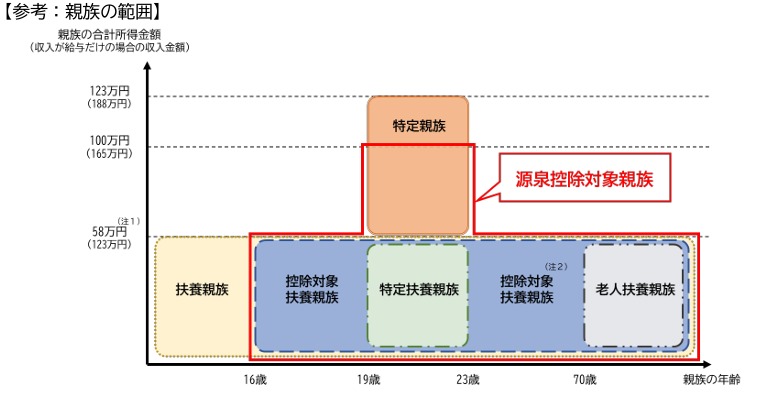

令和7年以前は源泉控除対象配偶者と控除対象扶養親族の合計人数を扶養親族等の数として数えていました。

源泉控除対象配偶者とは、所得95万円(給与収入160万円)以下の配偶者のことです。

控除対象扶養親族とは、16歳以上の所得58万円(給与収入123万円)以下の扶養親族です。

令和8年以降は、配偶者については令和7年以前と変更ありませんが、扶養親族については「控除対象扶養親族」から「源泉控除対象親族」に改正されています。

源泉控除対象親族とは、控除対象扶養親族に加えて、19歳以上23歳未満の特定親族のうち所得100万円(給与所得165万円)以下の人も追加された扶養親族のことです。

つまり、所得58万円を越えていたため、今まで扶養親族等の数には入れられなかった大学生世代の扶養親族がいる方の源泉所得税が令和8年から少し減るということです。

その分手取りも増えることになります。

また、令和8年から源泉徴収税額表も見直されています。

最新版の源泉徴収税額表を使って源泉所得税の計算を行うようご注意ください。

(参考:令和7年度税制改正による所得税の基礎控除の見直し等について)