お知らせ

~3割特例・仕入税額控除・簡易課税への移行~

公開日: 2026年4月6日

令和8年度税制改正でインボイス制度に関する負担軽減措置の見直しが行われております。

特に実務に影響が大きいのは以下の3点です。

・3割特例の創設

・免税事業者からの仕入れに係る控除割合の見直し

・簡易課税制度選択届出書の提出期限の特例の見直し

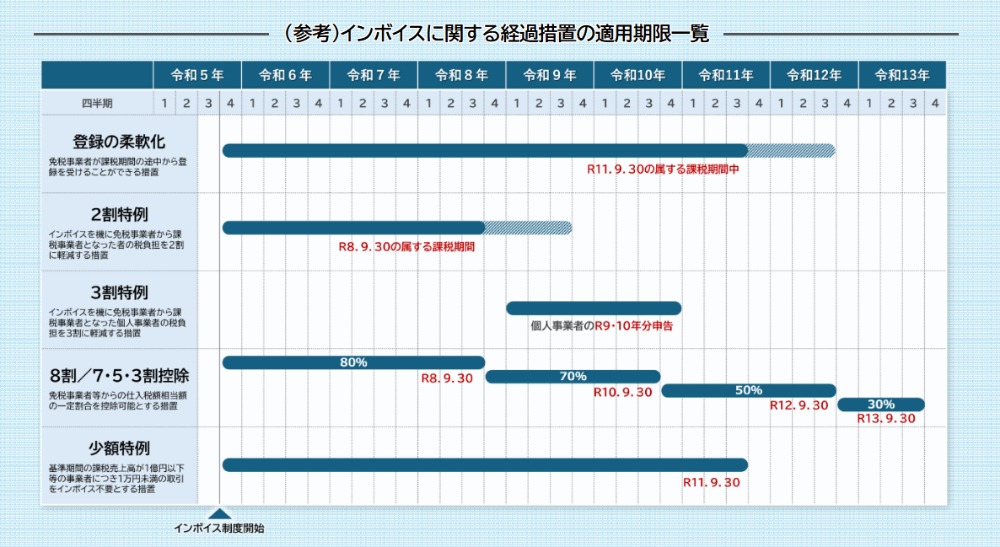

① 3割特例

これまで、小規模事業者の負担を軽くするために「2割特例」という制度がありましたが、こちらは令和8年分で終了となります、その後の措置として「3割特例」が新しく始まります。

対象は個人事業者のみで適用期間は令和9年分・令和10年分(2年間)となります。

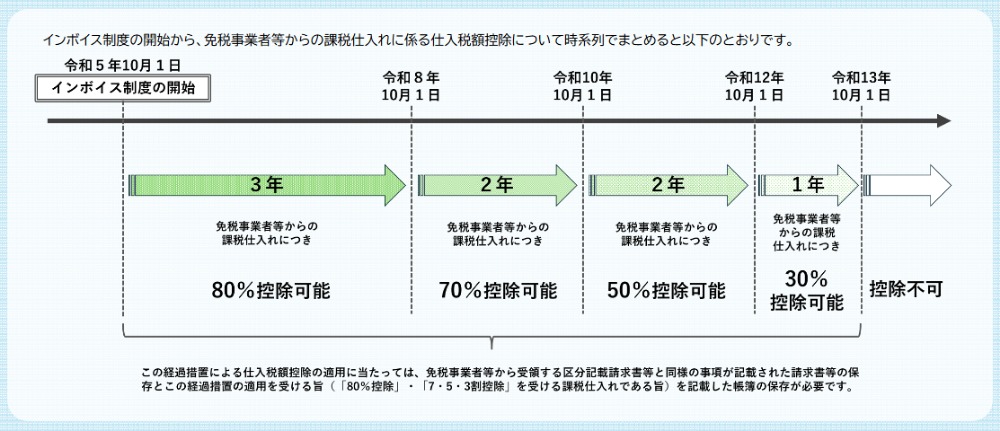

② インボイスがない仕入れの取扱い

免税事業者などインボイス発行事業者以外の者から行った課税仕入れにつき、その一定割合を控除できる経過措置について、適用期限を2年間延長した上で、以下のとおり控除可能割合が見直されました。

今すぐ大きく変わるわけではありませんが、将来的には控除できなくなります。そのため、取引先の状況なども含めて、徐々に見直しが必要になる可能性があります。

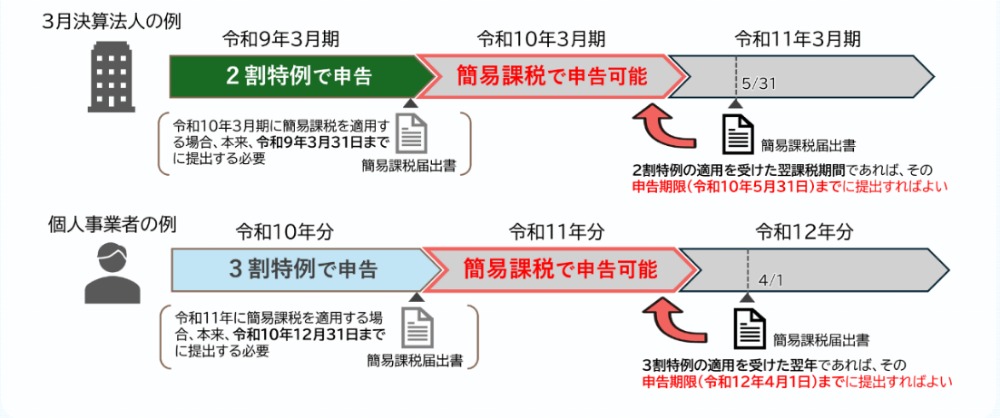

③ 簡易課税への移行について

簡易課税制度の適用を受けるには、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要がありますが、2割特例・3割特例の適用を受けた翌課税期間に簡易課税制度の適用を受けようとする場合は、その適用を受けようとする課税期間の申告期限までに届出書を提出することで、その課税期間から簡易課税制度の適用を受けることが可能です。

3割特例の創設に伴いもともとあった提出期限の特例の適用期間も拡張された形となります。