補助金・助成金・融資情報/税金

補助金・助成金・融資

補助金・助成金・融資情報

- 補助金・助成金は、国や地方公共団体が、一定の条件に合った企業や団体に資金を支給する制度です。

これらの支給を受けるには期限までに所定の手続きを行う必要がありますが、返還の必要はありません。 - 公的融資とは、政府系金融機関が銀行融資を受けにくい中小企業を救済するために資金を融資する制度です。

低金利または有利な条件での借入が可能ですが、補助金・助成金と異なり返還の必要があります。

ご覧になりたい地域をクリックしてください。

地 域 | 都道府県 |

|---|---|

北海道 | |

青森県・岩手県・宮城県・秋田県・山形県・福島県 | |

埼玉県・茨城県・栃木県・群馬県・新潟県・長野県 | |

千葉県・東京都・山梨県・神奈川県 | |

静岡県・岐阜県・愛知県・三重県 | |

富山県・石川県・福井県 | |

滋賀県・京都府・大阪府・奈良県・和歌山県・兵庫県 | |

鳥取県・島根県・岡山県・広島県・山口県 | |

徳島県・香川県・愛媛県・高知県 | |

福岡県・佐賀県・長崎県・熊本県・大分県・宮崎県・鹿児島・沖縄県 |

関与先向け融資商品のご紹介

税金

相続税の試算・対策・申告

相続税の申告はもちろん、円満な遺産分割の方法や納税資金についてもアドバイス致します。面倒な戸籍謄本等の取得につきましても、当事務所が代理で取得いたしますので、おまかせください。

ご要望に応じて、不動産の名義変更のための司法書士、法的問題を解決するための弁護士の提携先もご紹介いたします。

ワンパッケージでのご依頼も可能です。

相続税額の試算

相続開始前に、予定される相続について現在の相続税法に照らし合わせて相続税の概算額を算定致します。

こちらのページでも概算の相続税の総額試算ができます。

相続税の事前対策

相続発生前にしかできない方法により相続税の負担を減らす方法を検討します。『相続税の試算』及び『相続税の事前対策』の両方のサービスをご利用いただきました方で、相続税申告を依頼いただきました場合には、相続税申告にかかるご請求金額から上記のサービスにかかった費用を値引させていただきますので、試算・事前対策の費用は『実質無料』となります。

相続税の申告

相続税の申告は相続開始を知った日の翌日から10ヶ月以内となります。期限内に申告を行わないと使えない特例等がありますので、申告期限には注意してください。また、遺産分割協議がまとまらない場合でも申告期限は同じとなります。

当事務所で多い相談内容では以下のようなものがあります。

財産はそれ程ないと思うが相続税の仕組みがよくわからない。うちは相続税がかかるのか?

遺産の分配を事前に決めておきたいがどのようにしておくのが一番スムーズか?

相続税が節税できるように対策しておきたいがどのような方法があるか?

円滑な納税をできるようにしておきたいが、計画的に納税資金を確保するにはどのような方法があるか?

財産には現預金が余りなく、なるべく処分することなく納税したいが方法はあるか?

相続時精算課税制度があると聞いたがどのようなものか?どう活用できるか?

生前贈与で相続税を減らしたいが問題はないか?

相続税の申告期限がもう間近に迫っているが遺産分割協議はまとまっていない。申告はどうしたらよいか?

申告期限がもう間近だが依頼できるか?

遺言書を作成しておいた方が良いのか?

被相続人の借入がいくらあるのか不明であり、誰かの保証人になっていないか心配である。

どのような書類を揃えればよいのか分からない。

相続対策の実例紹介

相続対策の実例紹介 一口に相続対策といっても税金対策だけでなく、そもそもどのように遺産を争いなく円滑に分けるかという、遺産分割自体を行うための対策が一番重要です。

また、時系列にも対策は分かれてきます。

今後5年~10年を見据えてか、なるべく早く即効性のあるものか、すでに相続が起きている中で行うのか、など様々なケースが考えられます。

状況に応じて取れる対策は様々ですが、『対策のメリット・デメリット(リスク)』が多かれ少なかれどうしてもあります。

まず、一番ポピュラーな暦年の非課税枠110万円を活用した贈与でも資金流出のデメリット・税務上のリスクがあります。

単純な現金・預金の贈与でも適切なやり方があります。

しかしながら、人により、状況によりで、ケースは様々です。

それを踏まえ適切なサポートと提案が出来るかが、必要な専門家像と当事務所では考えています。

そのためには『適切な知識を持っていること+経験+最新の情報を得ている事』に加え『十分なヒアリングを行い、決めつけでなく柔軟かつ円滑に対応すること』も重視してサポートを行っています。

また、当事務所では守秘義務に関しても遵守(厳守)しており、お約束しています。

あくまで、個別事例ですので具体的な対策をとられたい場合は、専門家に相談の上、行うことをお勧めします。 (適切な専門家かは会って相談して、実際に対応を見ないとなかなか判断できないものです。)

相続対策の事例

下記の対策例は、当事務所で過去に対応した提案やサポート内容になります。資料や具体的な内容に関しましては、今後リンクで少しずつ追加予定ですが、お急ぎの方は初回無料相談(要予約)もございますのでご連絡ください。(申し訳ありませんが、お電話のみでの対応はしておりません。)

相続自体の対策

遺言書の活用

資料)遺産分割の種類とやり方

信託制度の活用

資料)信託制度とは

成年後見人制度の利用

資料)成年後見とは

税金対策

事前対策編

預貯金の暦年贈与による資産移転

資料)10年間で1,000万円の相続税減

非課税財産の活用

資料)お墓は非課税って聞いたのに、、、知っておきたい知識

教育資金の非課税枠を活用した贈与

資料)すぐにできるメリットとデメリット

住宅取得資金の非課税枠を活用した贈与について

資料)31年まで延長(Q&A)

相続時精算課税の住宅取得資金枠を活用した贈与

資料)相続時精算課税のメリット・デメリット・活用法

配偶者への居住用財産を贈与することによる特例の非課税枠を活用した資産移転

資料)実際にやろうと思うといろいろ迷う、、、

オーナー経営者がもつ同族会社の株式評価対策

株価対策による評価減 退職金活用

資料)何でこんなに高い評価なの?

黄金株や持株会の制度を活用した対策

資料)やってみて思う事は、もっと前からやってもよかった・・・

オーナー経営者が持つ同族会社への貸付金の相続対策

資料)いつのまにやらどうしたら・・・

生命保険の活用

非課税枠の活用

生命保険商品及び契約の仕方の活用

資料)こんな商品・やり方もあるなんて教えてくれなかった、、、

不動産管理法人の活用

不動産管理会社を使った土地・建物の評価対策及び所得税対策

資料)昔っからのうちの土地!え、そんなに・・・?どうしよう、、、

不動産の活用

空いている土地を活用した賃貸アパート経営による評価対策

金融機関を使っての賃貸アパートの建築

資料)そういや良く聞く落とし穴、、、

現預金から不動産共同事業への資産の組み換え

資料)今時の情報は知らなければこんなに違う

相続発生後の対策編

遺産分割の割合を工夫した納税額の対策

資料)分割の仕方でこんなに変わる

小規模宅地による評価減の活用

資料)良く聞く制度だけど、状況が大事です

広大地の評価減の適用

資料)知らない人は見逃します

配偶者の税額軽減の活用

資料)横にはかからない、2次相続も考える

2次相続対策を含めたトータルの相続税を考えた節税プラン作成

資料)目の前のタダは意外と高い

納税の際の対策編

事業承継税制を活用した納税猶予

資料)使いづらかった制度、少しは使いやすくなった・・・?

農地の納税猶予制度の活用

資料)猶予してもらうのはいいけど、意外と面倒・・・

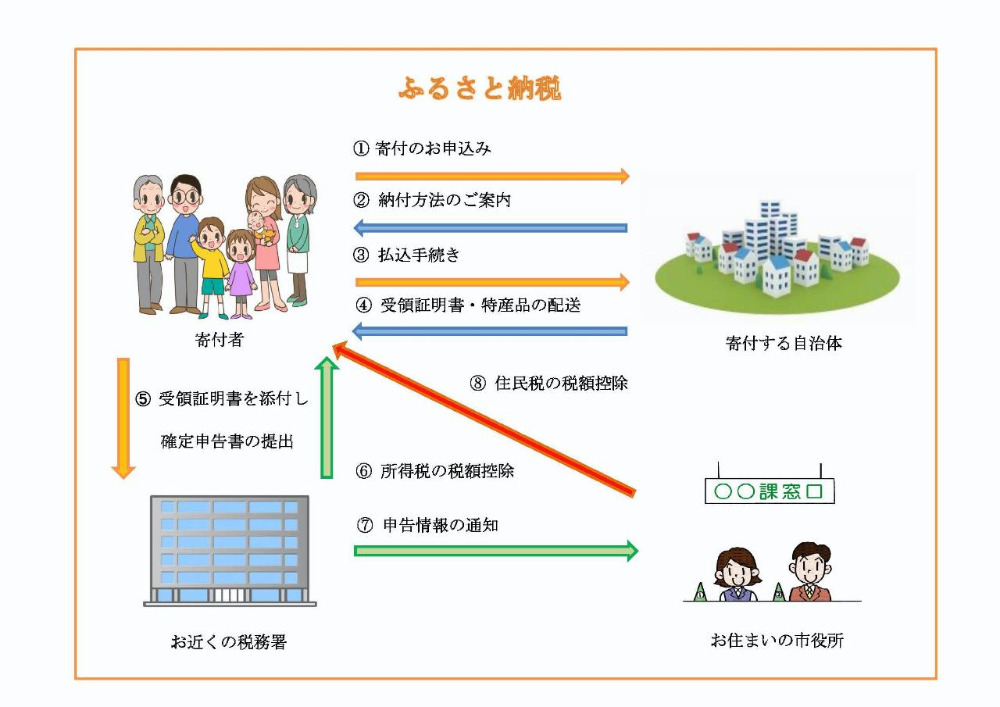

ふるさと納税の活用

みなさんは「ふるさと納税」を活用していますか?

自分の生まれ故郷にしか寄付ができないと思っていたり、寄付をする=損をすると思っていたりしませんか?

そんなことはないのです。きちんと計算をすれば実質2,000円の負担でお米・お肉・お酒などの各地の特産品がなんと数千円分~数万円分も(多い方は数十万円分も)もらえるとってもお得な制度なのです。

当事務所ではマスコミなどが注目する前からこの制度のメリットに気が付き、対象となるお客様に限度額の目安と仕組みの説明をしてまいりましたが、最近はよく知られるようになってきましたので、実際にふるさと納税を行う場合のポイント等をまとめてみました。

免責事項 ふるさと納税に関する記事につきましては平成27年4月現在の情報に基づき記載しています。

税制・特産品の変更等によるリスクや限度額の計算違いによる損失につきましては当事務所では一切の責任を負いません。各自の責任において最終判断を行ってください。

自分の限度額を計算しましょう

ふるさと納税の寄付額をいくらにするかは自由なのですが、自己負担額を2,000円程にするための寄付の限度額は各人の所得金額や控除金額(以下「所得等」という。)によって異なります。

注意点としましては、前年の所得等によって決まるのではなく、寄付をする年(1/1~12/31まで)の所得等によって決まりますので、限度額近くまで寄付を行いたい場合には、年末近くになり、その年の所得等が概ね確定した時点で寄付をされることをお勧めします。

サラリーマン・会社役員の方は寄付をする年の所得金額等の予測がし易いのに対して、個人事業の方の所得金額等の予測は毎月試算表を作成していないと難しいと思いますので慎重に行ってください。

給与所得者以外の方やもう少し正確に限度額の計算をしたい方はインターネットで試算が出来るサイトもありますのでチャレンジしてみてください。

当事務所のお客様につきましては無料で限度額の試算を行っておりますので、お気軽に担当者までお問い合わせください。(申し訳ありませんが、「初回無料相談」では限度額の試算を行っておりません。)

寄付先を決定しましょう

自分の限度額が分かったら、その金額を「どの地方自治体」へ「いくら寄付するか」を決定します。

「どの地方自治体」へ寄付するかは、その地方自治体に寄付をした場合にもらえる特産品によって決定するのが良いと思います。

下記のポータルサイトなどは自分のほしい商品のジャンルから地方自治体を検索できます。

ふるさとチョイスさとふる

お米の場合、多くの地方自治体では10,000円の寄付で10kgもらえますが、阿南町、吉備中央町のように10,000円の寄付で20kgもらえる地方自治体もありますのでお得な寄付先を探してみてください。(阿南町、吉備中央町は寄付が殺到したため、募集2日目で受付停止中となっています。)

「いくら寄付するか」につきましては自分の限度額の範囲で特産品のもらえる最低金額が良いと思います。

例 寄付の限度額が3万円の方の場合

A市町村 1万円以上の寄付をした方にお肉1kgを贈呈

B市町村 1万円以上の寄付をした方にお米10kgを贈呈

C市町村 1万円以上の寄付をした方にお酒2本を贈呈

この場合には1つの地方自治体に3万円の寄付をするより3ヵ所の地方自治体に1万円ずつの寄付をした方がたくさんの特産品がもらえるということになります。

寄付の支払方法を選択しましょう

寄付金の支払方法は地方自治体により異なりますが、次のような方法があります。

- 銀行振込(振込手数料は本人負担)

- 郵便振替(振込手数料無料)

- 地方自治体の窓口での現金支払や現金書留による払込

- クレジットカード決済(一部の地方自治体のみ)

ポイントを貯めている方はカード払いが良いと思います。

その他の方は郵便振替が一番良いと思います。

地方自治体へ申込みを行います

①~③が決定したら自分が寄付を行う地方自治体へ以下のような情報をインターネットで送信します。

自分の住所、氏名、寄付金額、支払方法、希望する特産品

インターネットが使えない方は電話で申込書類を送付してもらい、申込書類を返送する必要があります。

限度額がたくさんある方は寄付先が異なるごとに、この手続きを行う必要がありますので少し面倒かもしれません。

寄付を行います

③の支払方法で決定した方法により寄付を行います。 地方自治体によっては支払後すぐに確定申告で使用する証明書が送付されますので確定申告時まで大切に保存してください。

一部の地方自治体では郵便振替の控えをもって証明書として取り扱うため特に証明書を発行していないところもあるそうです。

特産品が届きます

この特産品の所得税法での取り扱いは一時所得となります。

一時所得には特別控除額が年間50万円ありますので、他に一時所得がなければ確定申告義務のある方は少ないと思います。

生命保険金の満期等により他の一時所得がある方は申告義務の有無に注意してください。

特産品の送付先を自宅以外に指定することが出来る地方自治体もありますので、ご両親へのサプライズプレゼントとして使うこともできます。

確定申告をしましょう

寄付をした翌年になりましたら原則として3/15までに確定申告をして所得税と住民税の寄付金控除を受けることにより実質負担を2,000円とします。

確定申告を自分でする方はe-Taxが便利です。

確定申告書を提出する時には必ずコピー(控え)を取りましょう。

ふるさと納税が実質負担2,000円でできたかのチェックをする時に必要となります。

平成27年4月以降に行うふるさと納税につきましては「ふるさと納税ワンストップ特例制度」を利用することができます。

この制度は確定申告義務のない給与所得者等が、5以下の地方自治体へふるさと納税を行う場合に限り、確定申告を行わなくても所得税の軽減相当額を含め、個人住民税からまとめて軽減を受けることができるという制度です。

住民税の減税額をチェックしましょう

前年分の確定申告を行うと翌年の住民税の通知書が届きます。

(市町村や普通徴収・特別徴収の違いにより時期は異なりますが、だいたい5月~6月頃です。)

住民税の計算はたまに誤りがありますので、寄付金控除がきちんと適用されているか心配な方は確認をしてください。

寄付をした金額から所得税の減少額と住民税の寄付金控除額を引いた金額が約2,000円であればOKです。

もし違うようであれば次のいずれかだと思いますので、原因を特定してください。

- 限度額の計算誤り→何も救済される方法はありません。

- 確定申告の誤り→「更正の請求」という手続きがあります。

- 住民税の計算誤り→市町村へ問い合わせをしてください。

注意点

ふるさと納税を行う場合にはいくつかの重要な注意点があります。

- 同じ地方自治体に対して1年間に2回以上の寄付をしても2回目以降については特産品がもらえないことが多い。(上士幌町のように何回でもOKなところもまれにあります。)

- 上記の1年間は地方自治体により「暦年(1/1~12/31)」というところと「年度(4/1~3/31)」というところがあります。2年連続寄付をする場合には必ず寄付先のHPの注意書きをよく読んでください。(限度額の枠は暦年での計算になりますので混同しないようにご注意ください。)

- 自分の住んでいる地方自治体へふるさと納税を行っても特産品がもらえないケースがある。(寄付によって税収が増えるわけではないため)

- ふるさと納税で総額いくら寄付したかを他人に言ってしまうと、自分の年収が何となく計算されてしまうこととなる。(たくさんの特産品をもらおうと限度額近くまで寄付をする方が多いですよね!)

- 人気のある特産品はすぐに終了してしまうからと早めに寄付をしたら所得等の金額が予想とズレてしまい、自己負担が2,000円を超えてしまうケースがある。

- 自己負担額の2,000円は1回の寄付ごとではなく、1年間の寄付についてである。

- 法人でもふるさと納税を行い特産品をもらうことができるが、一般的には「寄付による節税額+特産品の価値」<「寄付をした金額」となる。また、もらった特産品を時価で雑収入等に計上する必要があります。

所得税・住民税の還付

あなたは余分な税金を払っていませんか?

過去に払いすぎた所得税・住民税が戻ることがあります。

当税理士事務所では還付手続きを代理します。(確定申告書の作成等)

下記の例に該当する方は所得税・住民税が還付される可能性があります。

①扶養者がいるにも係わらず控除の対象になっていない場合

別居の両親に仕送りをしているなど「生計を一」にしている場合には、仕送りを受ける方等の所得が38万円以下であれば扶養者になります。

「生計を一=同居の親族」、「扶養者=子」とは限りませんのでご注意ください。

②特定施設入居者生活介護【有料老人ホーム等】等をご利用の場合

医療費控除は純粋な医療費以外のものでも対象となるものがあります。

医療費ではないからと控除を受けていないケースが見受けられますが、以下のような支出も医療費控除の対象になります。

- 特定施設入居者生活介護【有料老人ホーム等】

- 通所リハビリテーション【医療機関でのデイサービス】

- 訪問看護

※当事務所で多数の実績あり

③介護保険をご利用の場合

一定の手続きにより「障がい者控除」を受けられる場合があります。

※当事務所で多数の実績あり

④シロアリ被害が発生した場合

修繕に要した費用及びそのシロアリを駆除するための費用は雑損控除の対象となります。

※シロアリの被害を事前に防止するための費用及びシロアリの駆除とともに行う予防のための費用は、応急的措置に係る費用でないことから、雑損控除の対象となりません。

⑤株式の配当等がある場合

上場株式等の配当はあらかじめ税金が10%(H24.10現在)天引きされていますので、課税所得が330万円以下の人の場合など確定申告をすると還付になるケースがあります。

また、上場株式等の売買による損失が出た場合には損失の申告をすると翌年以降の株式の売却益より控除することが可能となります。

注意事項

- 納付された範囲内での所得税・住民税の還付となりますので、納税額がない場合には還付はされません。

- 還付を受ける年分の源泉徴収票、確定申告をされている方は申告書の控えが必要になります。(確定申告書の控えがない場合でも当事務所のノウハウにより還付を受けられるケースがあります)

- 状況により還付を受けられないケースもあります。

- 初回の来所によるご相談は無料にて承っております。

- 確定申告等の料金につきましては当事務所の規定に準じますので 初回ご相談時に説明させて頂きます。

- 守秘義務を厳守致しますのでご安心下さい。